《中國遠洋海運》雜志

進入2023年,在全球貿易格局重塑疊加諸多不確定因素的影響下,航運產業鏈各細分市場將駛向何方?本刊“新年觀市”繼春節前推出的集裝箱運輸市場、大宗干散貨運輸市場、油輪運輸市場、LNG運輸市場和特種多用途船運輸市場回顧與展望系列文章之后,將繼續與讀者分享業界專家對其他相關市場的熱點剖析與趨勢前瞻。

2022年,國際局勢動蕩,隨著全球供應鏈的中斷及重塑,船公司搶抓機遇,在年中迎來業績巔峰。港口、船公司等航運企業根據不同的發展戰略進行收購或合作,雖然馬士基航運和地中海航運在2023年年初宣布2M聯盟協議到期終止,但不論是對港口企業還是船公司來說,規模化整合都是行業的未來趨勢。

當前全球經濟整體維持低迷,盡管中國采取的疫情防控優化調整措施直接提升了2023年中國經濟增長預期,但世界銀行和世界經濟組織在2023年年初給出的經濟預測均表明2023年全球經濟增速將進一步放緩,全球貿易量將維持低迷態勢。而隨著通脹壓力的持續,港口作業成本在不斷上升,疊加能源成本的上漲,預計2023年港口運營成本將維持2022年大幅增長的態勢。

值得注意的是,2022年下半年以來,港口擁堵得到逐步緩解,集裝箱運價也逐漸接近疫情前水平。

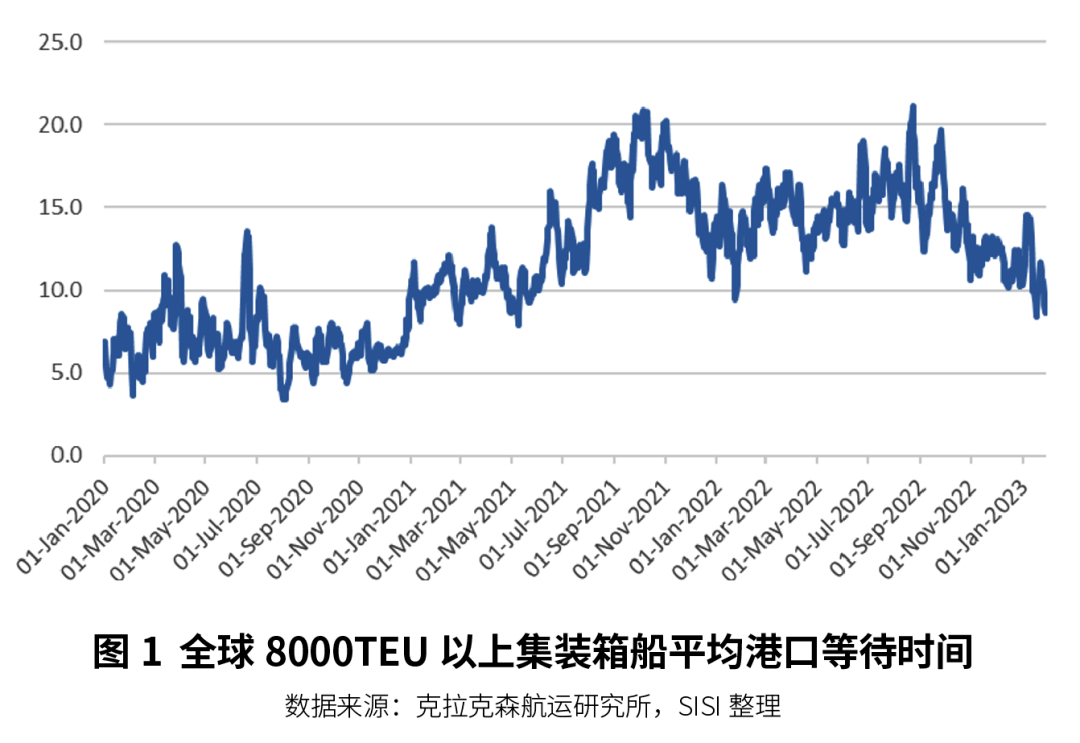

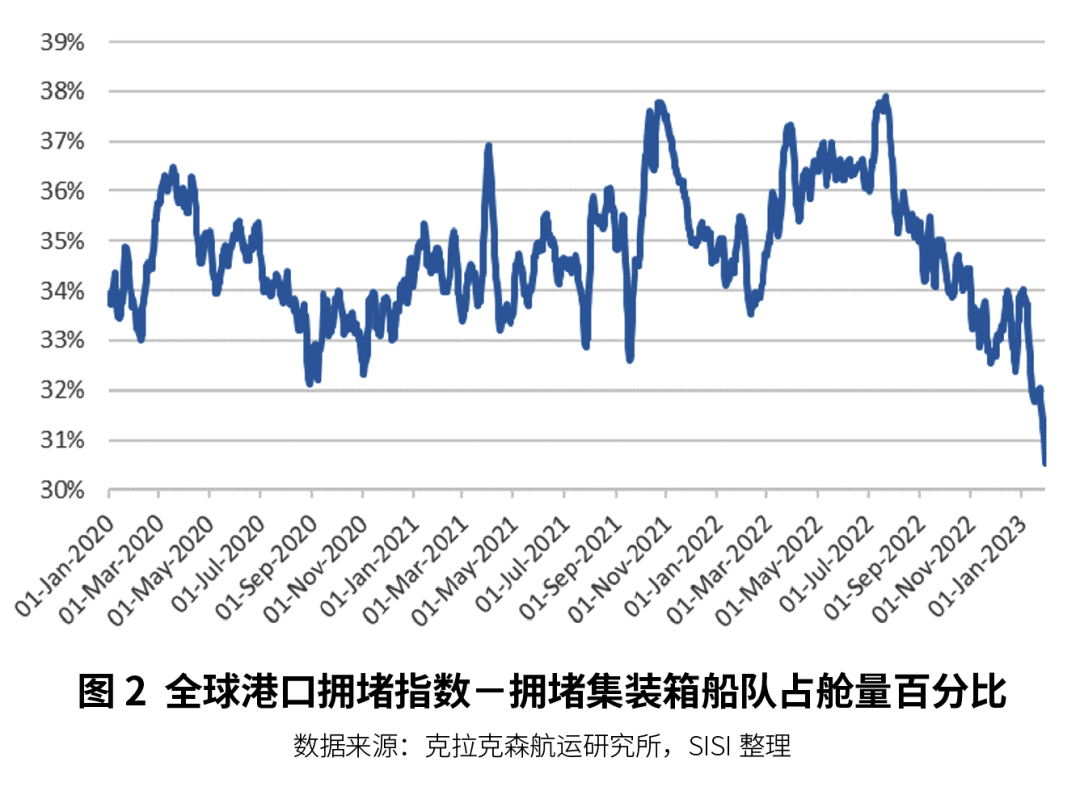

全球港口擁堵已成歷史

在疫情因素逐漸消散的情況下,根據克拉克森數據,截至2023年1月底,8?000TEU以上的集裝箱船平均待泊時間已經恢復至疫情前水平,港口擁堵指數(擁堵集裝箱船隊占艙量百分比)甚至比2020年初更低。

從細分市場來看,2021年擁堵嚴重的美國港口,在港方實施的7×24工作制、收取集裝箱滯留費等一系列政策的作用下,疊加高通脹導致外貿需求下降因素,美西港口擁堵從2022年第三季度開始趨于緩解,而美東港口也在2023年年初接近疫情前的水平,即使在圣誕前的貨運旺季,其擁堵水平也遠低于2021年同期。歐洲港口以鹿特丹港和安特衛普港為例,集裝箱船在港箱量均接近疫情前水平。曾經擁堵嚴重的美歐港口發展態勢表明,全球港口擁堵問題已經成為歷史。

港口營運成本激增

現代化技術應用降低港口裝卸成本

人力成本和燃料成本的上行導致港口營運成本不斷上漲,2022年全球各大碼頭運營商的運營成本增速均維持在10%以上的水平。相較美國港口而言,中國港口整體裝卸費用更低,單箱單次作業費用約為100美元,而美國港口的平均裝卸費是這個數字的三倍以上。正是得益于中國勞動力成本的比較優勢,以及港口現代化自動化程度較高,天津港、上海洋山深水港等智慧港口建設領跑全球,更高的自動化水平帶動了港口裝卸效率的提升,不僅降低了勞動力需求,也拉低了作業成本。

歐洲部分碼頭也在極力推動自動化進程,如鹿特丹港的自動駕駛集卡、現代化港務系統等。而美國部分港口較為落后的設施間接導致裝卸效率難以提升,這也是造成2020年港口大擁堵的原因之一。考慮到美國勞工工會因素,以及時有發生的罷工事件,預計美國港口自動化進程難以快速推動。展望2023年,全球港口設施現代化進程將繼續加速,以中國港口為代表的大型港口將推動信息化技術的應用。

外貿遇冷,中國港口生產形勢較為低迷

展望2023年,鑒于全球復雜多變的形勢,預計全年中國港口外貿貨物吞吐量將保持低迷,出現小幅下跌或者趨近于持平。而隨著中國疫情調控政策的優化調整,中國內貿需求將進一步恢復,同時港口現代化成效將顯著推升作業效率,預計2023全年港口內貿貨物吞吐量將維持2022年的增長勢頭。集裝箱方面,預計2023年中國港口集裝箱總吞吐量增速將超過5%。

后疫情時代港口發展趨勢展望

趨勢一:港口綠色配套服務需求不斷增長。展望后疫情時代,疫情影響將趨弱,但放眼全球,各種不確定因素仍將持續存在。隨著2023年國際海運環保新規的實行和2050年航運業脫碳時間節點的臨近,綠色航運進程將加速。截至2023年1月底,全球新造船訂單中超過四成的船舶總噸位來自LNG運輸船。雖然LNG燃料僅作為過渡期間的船舶選擇,并不能完全實現國際海事組織的零排放要求,但從中可以看出脫碳進程正在深入推進。此外,2022年氫能、生物燃料船舶的訂單也實現了爆發式增長。可以預見,未來對應的港口配套服務需求將不斷增長。

以寧波舟山港為例,已建成高壓岸電25套、低壓岸電243套,沿海五類專業碼頭岸電覆蓋率達80%以上,其中寧波舟山港域所轄集裝箱碼頭和干散貨碼頭實現岸電全覆蓋。上海港集裝箱船到船同步LNG加注服務實現常態化運營,約97.95%的營運船舶岸電系統完成受電設施改造,岸電泊位占比達到79%。

趨勢二:港口韌性進一步提升。交通運輸部水運科學研究院的數據顯示,2014-2019年港口能力適應性一直較高,說明中國港口應對突發事件的能力較強,所以中國港口能夠比全球其他港口具有更強的調節能力,在2020年上半年的疫情中率先恢復生產。隨著全球疫情影響的逐漸消散,預測2023年港口適應性將逐漸恢復至疫情前水平。

趨勢三:港口整合與區域一體化提速。區域一體化有助于資源的合理分配,有利于促進港區互助,提高港口的抗風險能力和韌性。建立一體化的集疏運體系,能夠有效避免相鄰港口間的同質化競爭。放眼國際,比利時兩大港口安特衛普港和澤布呂赫港于2022年4月正式合并為安特衛普-布魯日港,成為歐洲最大出口港、最大汽車港和最大綜合化工集群。國內方面,浙江、遼寧、江蘇等省份均已建立省級港務集團并取得一定程度的整合業績,長三角、珠三角、北部灣等港口區域一體化進程也在不斷加速。對于已經發展到一定規模的大型港口而言,港口發展的重點已經由大規模建設轉為結構改革。與此同時,港口企業手握大量的現金流,資本負債率較低,投資碼頭、物流企業,開展多元化業務均是其發展方向。例如,馬士基集團成功收購了中國香港供應鏈管理公司利豐集團旗下的全程及跨境物流解決方案提供商Pilot Freight Services,上港集團在2021年累計投資了16家沿江碼頭公司,同時投資了寧波港、連云港,入股上海銀行、郵儲銀行。中國港口發展已經進入成熟期,正從區域性競爭轉向區域整合,港口基礎設施建設只有與港口區域一體化趨勢相結合,才能滿足港口未來發展的需要。

圖片源于:中國水運網

聲明:此文版權歸原作者所有,若有來源錯誤或者侵犯您的合法權益,請與我們取得聯系,我們將及時進行刪除處理。